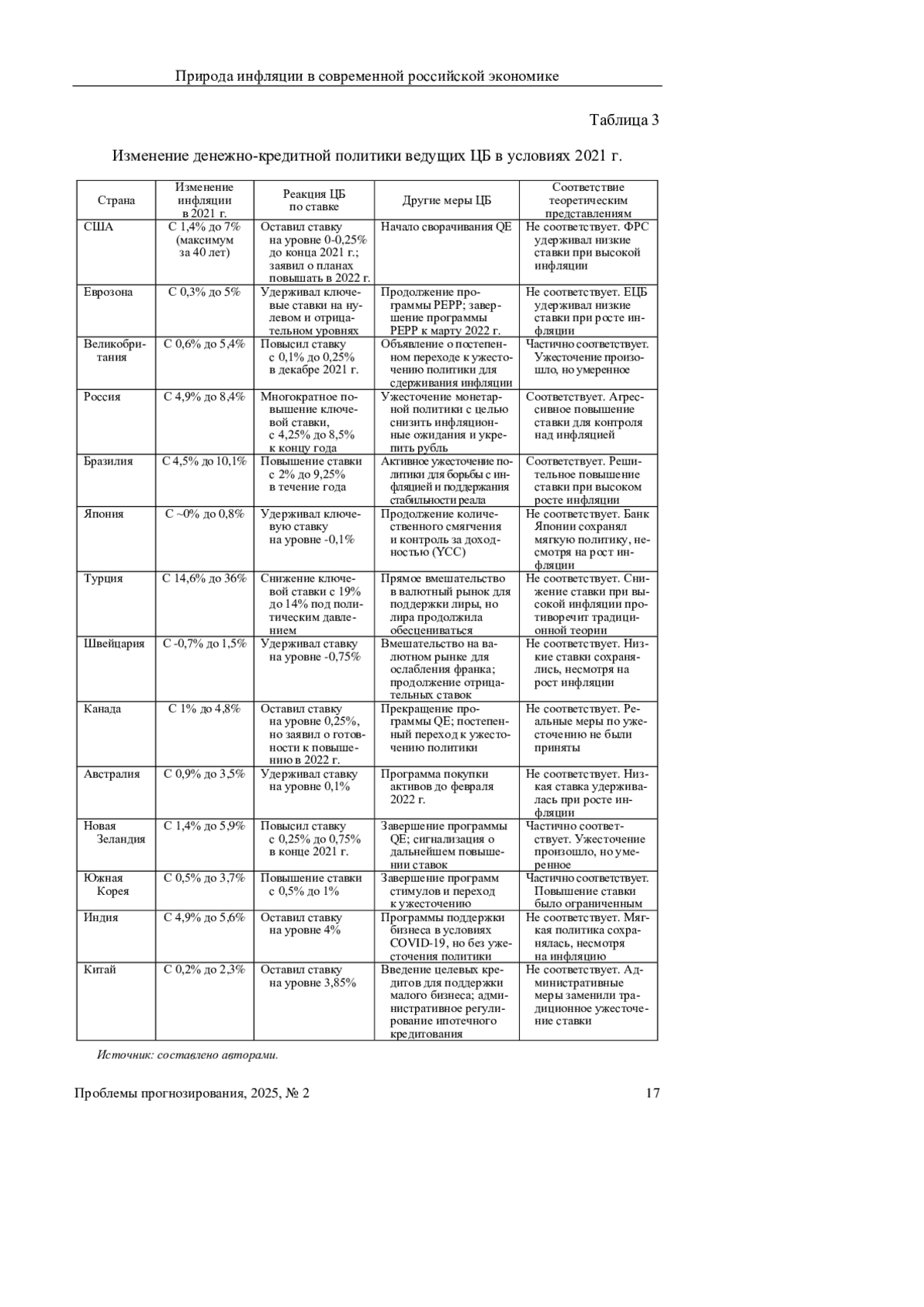

В статье анализируется ситуация, сложившаяся в российской экономике после годичного цикла повышения ключевой ставки в 2023-2024 гг. Показано, что ключевыми факторами ускоре-ния роста цен стали сдвиг в структуре производства, произошедший в 2022-2024 гг., и связанная с ним разбалансировка спроса и предложения. На этом фоне ужесточение денежно-кредитной политики лишь в ограниченной мере влияло на динамику цен, что является характерным не только для российской экономики, но и для экономики многих стран мира. Единственным фак-тором, который сможет изменить ситуацию на внутреннем рынке, должен стать рост пред-ложения, который невозможен при низком уровне инвестиционной активности. Избыточная жесткость денежно-кредитной политики в данных условиях может остановить инвестиционный цикл в большинстве секторов и привести к стагнации экономики. Альтернативой являются пере-смотр таргетов по инфляции и реализация программы снижения инфляции на горизонте 3-5 лет.

Предпросмотр статьи

Идентификаторы и классификаторы

Во второй половине 2024 г. в российской экономике стали формиро-ваться очевидные признаки замедления темпов экономического роста. Причинами этого замедления стали сокращение потенциала незагруженных производственных мощностей, относительное снижение мощности бюджетного импульса, жесткая де-нежно-кредитная политика, ограничения на внешнеэкономическую деятельность, эффект высокой базы сравнения.

Список литературы

1. Потенциальные возможности роста Российской экономики: анализ и прогноз. Научный доклад ИНП РАН / А.А. Широв, Б.Н. Порфирьев, Е.А. Единак [и др.]. М., Федеральное государственное бюджетное учре-ждение науки Институт народнохозяйственного прогнозирования Российской академии наук. 2022. 296 с. ISBN 978-5-6047208-5-1. DOI 10.47711/sr2-2022. [Potencial’nye vozmozhnosti rosta Rossijskoj ekonomiki: analiz i prognoz. Nauchnyj doklad INP RAN / A.A. Shirov, B.N. Porfir’ev, E.A. Edinak [i dr.]. M., Federal’noe gosudarstvennoe byudzhetnoe uchrezhdenie nauki Institut narodnohozyajstvennogo prognoziro-vaniya Rossijskoj akademii nauk. 2022. 296 p. (In Russ.)]

2. Апокин А.Ю., Галимов Д.И., Голощапова И.О. [и др.] Денежно-кредитная политика: работа над ошиб-ками // Вопросы экономики. 2015. № 9. С. 136-151. [Apokin A.Yu., Galimov D.I., Goloshchapova I.O. [i dr.]. Denezhno-kreditnaya politika: rabota nad oshibkami. Voprosy ekonomiki. 2015. No. 9. Pp. 136-151. (In Russ.)]

3. Miller R.E., Blair P.D. Input-Output Analysis. Foundations and Extensions. 3rd edition. Cambridge. Cambridge University Press. 2021. 850 p.

4. Friedman M. The Role of Monetary Policy. American Economic Review. 1968. No. 58 (1). Pp. 1-17.

5. Blanchard O. Monetary Policy Will Never Be the Same. International Monetary Fund Conference Paper. 2013.

6. Summers L.H. U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound. Business Economics. 2014. No. 49 (2). Pp.65-73.

7. Bernanke B.S. The Crisis and the Policy Response. Stamp Lecture, London School of Economics. 2009.

8. Mankiw N.G., & Reis R. Sticky Information Versus Sticky Prices: A Proposal to Replace the New Keynesian Phil-lips Curve. Quarterly Journal of Economics. 2002. No. 117 (4). Pp.1295-1328.

9. Coibion O., & Gorodnichenko Y. Is the Phillips Curve Alive and Well after All? Inflation Expectations and the Missing Disinflation. American Economic Journal: Macroeconomics. 2015. No. 71. Pp. 197-232.

10. Blanchard O., Dell’Ariccia G., & Mauro P. Rethinking Macroeconomic Policy. Journal of Money, Credit and Banking. 2010. No. 42 (s.1). Pp.199-215.

11. Rajan R. The True Lessons of the Recession: The West Can’t Borrow and Spend Its Way to Recovery. Foreign Affairs. 2015. No. 94 (3). Pp.85-97.

12. Borio C. Secular Stagnation or Financial Cycle Drag? Bank for International Settlements Working Paper. 2017.

13. Auer R.A., Borio C., & Filardo A. The Globalisation of Inflation: The Growing Importance of Global Value Chains. Journal of International Money and Finance. 2017. No. 81. Pp. 136-152.

14. Eggertsson G.B., Juelsrud R.E., Summer L.H. & Wold E.G. Negative Nominal Interest Rates and the Bank Lending Channel. NBER Working Paper. 2019. No. 25416.

15. Gopinath G., Kalemli-Ozcan S., Karabarbounis L. & Villegas-Sanchez C. Capital Allocation and Productivity in South Europe. Quarterly Journal of Economics. 2019. No. 134 (4). Pp. 1915-1967.

16. Guerrieri V., Lorenzon G., Straub L. & Werning I. Macroeconomic Implications of COVID-19: Can Negative Supply Shocks Cause Demand Shortages? American Economic Review: Insights. 2020. No. 2 (3). Pp.341-358.

17. Fornaro L. & Wolf M. COVID-19. Coronavirus and Macroeconomic Policy. Barcelona School of Economics Working Paper. 2020. No. 1168.

18. Blanchard O. & Summer L.H. The Macroeconomic Effects of Fiscal Policy in an Overheated Economy. NBER Working Paper. 2022. No. 29664.

19. Jordà Ò., Singh S.R., & Taylor A.M. The Long-Run Effects of Monetary and Fiscal Policy on Inflation: Historical Evidence from the United States. Journal of Economic Perspectives. 2022. No. 36 (1). Pp. 55-80.

20. Carletti E. et al. Barcelona Report 2. The Bank Business Model in the Post-Covid-19 World. Centre for Economic Policy Research. 2020.

21. Ершов М.В. Некоторые особенности текущего развития и возможные инструменты роста экономики // Научные труды Вольного экономического общества России. 2023. Т. 239. № 1. С. 356-364. DOI 10.38197/2072-2060-2023-239-1-356-364. [Ershov M.V. Nekotorye osobennosti tekushchego razvitiya i vozmozhnye instrumenty rosta ekonomiki. Nauchnye trudy Vol’nogo ekonomicheskogo obshchestva Rossii. 2023. Vol. 239. No. 1. Pp. 356-364. (In Russ.)]

22. Ивантер В.В. Экономика по академику Ивантеру: Авторский сборник / В.В. Ивантер. Институт народ-нохозяйственного прогнозирования Российской академии наук. М., Федеральное государственное унитар-ное предприятие «Академический научно-издательский, производственно-полиграфический и книгорас-пространительский центр “Наука”». 2020. 226 с. ISBN 978-5-907279-09-4. [Ivanter V.V. Economics accord-ing to Academician Ivanter: An author’s collection / V.V. Ivanter; Institute of National Economic Forecasting of the Russian Academy of Sciences. M., Federal State Unitary Enterprise Academic Scientific Publishing, Produc-tion, Printing and Book Distribution Center Nauka. 2020. 226 p. (In Russ.)]

Выпуск

Другие статьи выпуска

В последние несколько лет цены на жилье в России в строящихся домах росли быстрыми тем-пами и опережали динамику потребительской инфляции, доходов населения, стоимости аренды и себестоимости строительства. В результате, с начала 2020 г. средние цены на первичное жи-лье возросли в два раза. Динамика цен на жилую недвижимость складывается под влиянием мно-жества факторов. В статье адаптируется подход, предложенный в недавней работе A. Shapiro (2022), и оценивается, в какой мере факторы спроса и предложения объясняют рост цен на жи-лье в российских регионах. В статье представлена первая в научной литературе декомпозиция динамики цен на жилье в России в 2016-2024 гг. на факторы спроса и предложения в региональном разрезе. Проведенные авторами расчеты и анализ позволяют свежим взглядом посмотреть на рост цен на жилье в разных регионах России, оценить эффективность мер поддержки рынка жилья и понять, чего ждать от динамики цен в дальнейшем.

В статье представлен сравнительный анализ прогнозов динамики численности населения мира и России до 2100 г. В качестве основных источников данных использованы прогнозы ООН (World Population Prospects1 2019, 2022 и 2024 гг.), а также прогнозы IHME2, IIASA3 и Росстата. Выявлена тенденция к замедлению роста мирового населения во всех прогнозных сценариях, с вы-сокой вероятностью достижения пикового значения численности к концу XXI века. Проведен сравнительный анализ ключевых сценариев прогнозов, с акцентом на роль предположений о рож-даемости, смертности и миграции в формировании долгосрочных демографических оценок. Ана-лиз демографических прогнозов России включает критическую оценку заложенных гипотез о рождаемости, смертности и миграции в контексте текущих демографических трендов и ис-торической динамики. Показано, что большинство прогнозов характеризуется завышенными оценками рождаемости и смертности, что делает реализацию низких и средних сценариев более вероятной, тогда как высокие сценарии маловероятны для достижения в условиях современной демографической ситуации.

В статье рассматриваются возможности оптимизации отраслевой структуры железнодо-рожных грузоперевозок в восточном направлении при ограниченной мощности Восточного поли-гона. Цель работы заключается в оценке экономических эффектов от частичной замены экс-портных перевозок угля другими грузами.

С помощью оптимизационной межотраслевой межрегиональной модели (ОМММ-транс-порт) выполняется сценарное прогнозирование развития экономики до 2030 г. для различной то-варной структуры перевозок. Альтернативные варианты сравниваются по объему валовой про-дукции, конечного потребления и занятости по России и в региональном разрезе. Оценивается также разница налоговых поступлений в бюджетную систему страны между сценариями.

Расчеты показали, что оптимальным вариантом замены 8 млн т угля на Восточном полигоне является комбинация зерна, цветных металлов и нефтепродуктов. Дополнительный прирост ко-нечного потребления в 2030 г. оценивается в 1,2%. Реализация оптимального варианта потре-бует государственной поддержки некоторой реструктуризации экономики страны.

Целью исследования является изыскание источников финансирования социально-экологических, модернизационных и природоохранных мероприятий посредством взимания с промышленных предпри-ятий полного размера платы за загрязнение окружающей среды. В соответствии с поставленной це-лью решены следующие задачи: 1. Проведена оценка экологического вреда, причиняемого деятельно-стью ПАО «Северсталь» и АО «Апатит» на территории Вологодской области; 2. Проведен сравни-тельный анализ платежей за негативное воздействие на окружающую среду (НВОС), уплачиваемых ПАО «Северсталь» и АО «Апатит» в консолидированный бюджет Вологодской области, и реального ущерба от загрязнения, возникающего в процессе работы данных предприятий; 3. Предложен ком-плекс мер, направленных на полное возмещение причиняемого экологического вреда и должное попол-нение источников финансирования мероприятий по улучшению качества окружающей среды.

В статье анализируется потенциал и выявляются ограничения достижения технологиче-ского суверенитета в сегменте электронного машиностроения на примере полупроводниковых литографических систем. Показано, что в условиях деглобализации рынка электронного машино-строения формируется несколько групп игроков, различающихся по целям и стратегиям дости-жения технологического суверенитета. Определено, что гонка технологий в сфере фотолито-графии, которая является основой для массового производства современной микроэлектроники, несмотря на перспективность дальнейших технологических усовершенствований, может столк-нуться с ограничениями в развитии. Выявлено, что при переходе от глобализации к локализации полупроводниковых производств и стремлении к технологическому суверенитету в сегменте по-лупроводниковой литографии страны реализуют два основных подхода: воссоздание традицион-ной технологии фотолитографии и разработку собственных альтернативных методов. Сделан вывод, что такая тенденция в ближайшие годы может привести к перераспределению долей между старыми и новыми производителями оборудования и изменению структуры технологий на рынке полупроводниковой литографии.

В статье рассматривается платформенная экономика с точки зрения отличающих ее от традиционных форм отношений характеристик и ее влияния на экономические процессы. По-казано, что, хотя формирование платформенной экономики предопределяется техническим про-грессом, ей свойственны принципиально новые механизмы, основанные на платформенной бизнес-модели и сетевых эффектах. Были проанализированы конкретные последствия распространения платформ для структуры затрат отраслей экономики. Оценка этих последствий производилась с помощью статической модели межотраслевого баланса. Наши расчеты показывают, что при достаточно высоком прямом вкладе платформенной экономики в ВВП и занятость населения РФ (около 3-5%) итоговое влияние развития платформенной экономики с учетом структурных сдви-гов и сокращения валовой добавленной стоимости в традиционных секторах оказывается срав-нительно скромным – менее 1% прироста ВВП в рассмотренных сценариях.

В статье представлены результаты оценки значений целевого показателя в сфере науки (утвержденного Указом Президента Российской Федерации № 309 «О национальных целях раз-вития Российской Федерации на период до 2030 года и на перспективу до 2036 года») в 2012-2022 гг. по его отдельным компонентам. Приведены также расчеты прогнозных значений этого показателя на перспективу 2024-2030 гг. в консервативном и базовом (умеренно-оптимистич-ном) сценариях на основе прогнозной модели развития сферы науки в России, разработанной Ин-ститутом статистических исследований и экономики знаний Национального исследователь-ского университета «Высшая школа экономики» (ИСИЭЗ НИУ ВШЭ). Полученные результаты могут быть использованы федеральными органами исполнительной власти РФ при разработке и корректировке стратегических и программных документов в сфере науки и технологий. Они также могут служить в качестве информационно-аналитической и методической базы в про-цессе принятия управленческих решений в рамках реализации государственной научной и научно-технической политики на разных уровнях власти.

Статья описывает результаты количественных расчетов в соответствии со сценарными прогнозами мировой и отечественной экономики, а также российского сектора информационно-коммуникационных технологий (ИКТ). На основе сценарных условий определены количественные параметры прогнозов развития отечественного сектора ИКТ в четырех сценариях: «максималь-ном» (целевой сценарий), «осторожного роста», «умеренной экспансии» и «кризисном» (худший из возможных) с учетом их характерных особенностей.

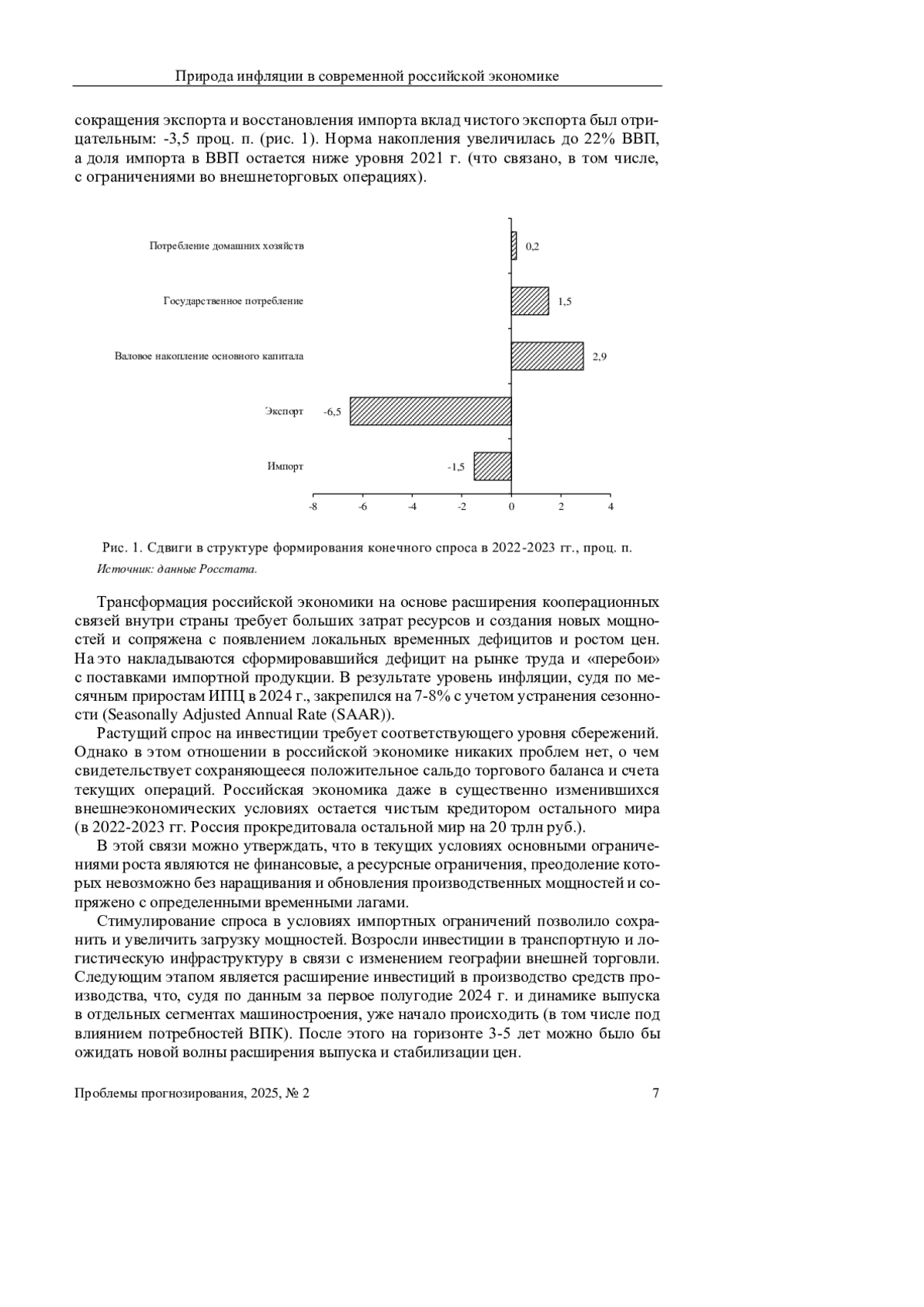

Сложный временной отрезок для экономики страны и ее общества сформировался в настоя-щее время: потребовалась быстрая адаптация к возникшим угрозам и поиск эффективных путей противодействия санкционному давлению. Вопреки санкциям экономика РФ стабильно растет. Вместе с тем, накопленный потенциал развития используется неполно, что связано не только с исправлением прошлых ошибок, но и с поиском способов преодоления новых вызовов.

В статье рассматриваются некоторые накопленные ранее недостатки в использовании по-тенциала развития экономики и возможные способы их преодоления.

В статье представлен методический инструментарий оценки импортозависимости и им-портозамещения экономических систем различных иерархических уровней. Предложен широ-кий набор методов количественной оценки импортозамещения в экономических системах: ис-пользование индекса Балассы для оценки уровня импортозависимости товаров по стране в це-лом и по отраслям народного хозяйства; оценка степени импортозависимости в различных секторах промышленности с помощью соотношения объема импорта и объема внутреннего потребления; расчет коэффициента покрытия импорта экспортом для оценки уровня внешне-торговой обеспеченности, а также коэффициента покрытия импорта производством для оценки уровня обеспеченности экономики собственным производством. Разработана новая ав-торская методика нахождения динамического коэффициента импортозамещения, который рассчитывается на основе изменений объема производства и импорта. Данный коэффициент позволяет выявить различные сценарии экономической политики и разделить их на восемь зон в зависимости от значений коэффициента. Среди них следует выделить наиболее благоприят-ный сценарий импортоопережения, когда снижение импорта сопровождается более значимым ростом уровня производства. Верификация предложенного инструментария показала, что ав-торские результаты могут быть использованы при количественной оценке импортозамещения экономических систем различных иерархических уровней.

Многие принимаемые в экономике стран СНГ решения недостаточно подкреплены расче-тами, что может приводить к серьезным ошибкам. В связи с этим исследования, нацеленные на увеличение полноты и точности аналитических оценок и прогнозов, могут внести значимый вклад в повышение качества экономической политики. В настоящей работе предложен алгоритм актуализации таблиц ресурсов и использования (ТРИ)/таблиц «затраты-выпуск» (ТЗВ) с учетом новых известных итогов, таких как компоненты ВВП. ТРИ/ТЗВ являются важнейшим инстру-ментом анализа согласованности данных макроэкономической статистики, а также служат основой для построения моделей общего равновесия, использующихся для выработки эффектив-ной экономической политики. Однако ТРИ/ТЗВ имеют большую задержку публикации (в России – 25/37 мес. после отчетного периода, соответственно), зачастую не обновляются из-за сложно-сти и дороговизны данной процедуры (например, в Армении). При этом часто возникает потреб-ность в быстром обновлении данных, с учетом новых известных итогов, публикуемых более свое-временно и с более высокой периодичностью. Существующие алгоритмы обновления таблиц, представляющие собой различные модификации метода RAS1, обладают рядом недостатков, среди которых отсутствие связи получаемых таблиц с конкретной структурой экономики, вы-бросы в данных, не согласующиеся с экономической логикой и др. В основе предложенного в ста-тье алгоритма лежит полноценная CGE2-модель с агрегированным внешним сектором, что поз-воляет учитывать не только численные соотношения в исходной таблице, но и полноценно вос-произвести экономические взаимосвязи между всеми величинами. Также, наличие полноценной CGE-модели в основании алгоритма позволяет вводить больше дополнительной информации в виде структурных параметров, ограничений на цены и т. д. В статье показана эффективность предложенного метода продления ТРИ/ТЗВ в сравнении с модифицированным методом RAS.

Цель исследования состоит в модификации методологии межотраслевого баланса с учетом особенностей российских данных путем введения частных функций спроса для продукции отраслей. В статье предлагается итеративный алгоритм достижения текущего экономического и ценового равновесия на статистических данных, заключающийся в подборе параметров функций спроса для каждой отрасли и вычислении равновесных цен до получения сходимости модельных показателей с фактическими данными. Проведены модельные эксперименты на данных Росстата за 2020 г. по двум сценариям: рост спроса на строительство и повышение валютного курса. Стимулирование строительной отрасли приводит к росту производства в смежных отраслях и их переориентации на промежуточный спрос. Увеличение курса доллара критически сказывается на показателях про-изводства автомобилей, текстиля, электротехники, электронного и компьютерного оборудования, фармацевтики, мебели и других, наиболее зависимых от импорта отраслей, вызывая рост цен в них, в то время как отрасли услуг остаются стабильными. Анализ позволил выделить отрасли с различ-ными уровнями эластичности спроса по цене. Наиболее устойчивыми к ценовым шокам оказались услуги: социальные, образования, здравоохранения и государственного управления.

В статье проводится анализ макроэкономической политики Армении в условиях глобальных экономических кризисов на предмет выявления ее проциклического или контрциклического харак-тера. Исследование охватывает период с 2000 по 2023 гг. Рассматривается влияние фискальной и монетарной политики на экономическое развитие страны, ее реакция на экзогенные шоки раз-личного генеза. Результаты анализа показывают, что в условиях кризисов правительство и Цен-тральный банк Армении в основном реализуют ограниченную контрциклическую политику.

Статья систематизирует эффекты климатических изменений для отраслей экономики России. Предложен метод количественной экономической оценки последствий, связанных с де-градацией многолетней мерзлоты, наводнениями, для хозяйственных объектов в сфере ТЭК, сельского и лесного хозяйства. Оценки всех эффектов приведены к общей единице измерения – изменение ВВП России при увеличении среднегодовой температуры на 1 С. На основе сценар-ных расчетов доказывается, что активная политика адаптации к изменению климата позво-ляет получить позитивный эффект для экономики страны. Напротив, отказ или отсутствие мер адаптации чреваты значительным ущербом и потерями для экономики стоимостью более 3 трлн руб. или порядка 1,9% ВВП (2022 г.).

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- ИНП РАН

- Регион

- Россия, Москва

- Почтовый адрес

- 117418, г. Москва Нахимовский проспект, д. 47

- Юр. адрес

- 117418, г. Москва Нахимовский проспект, д. 47

- ФИО

- Широв Александр Александрович (Директор)

- Контактный телефон

- +7 (499) 1293633

- Сайт

- https:/ecfor.ru