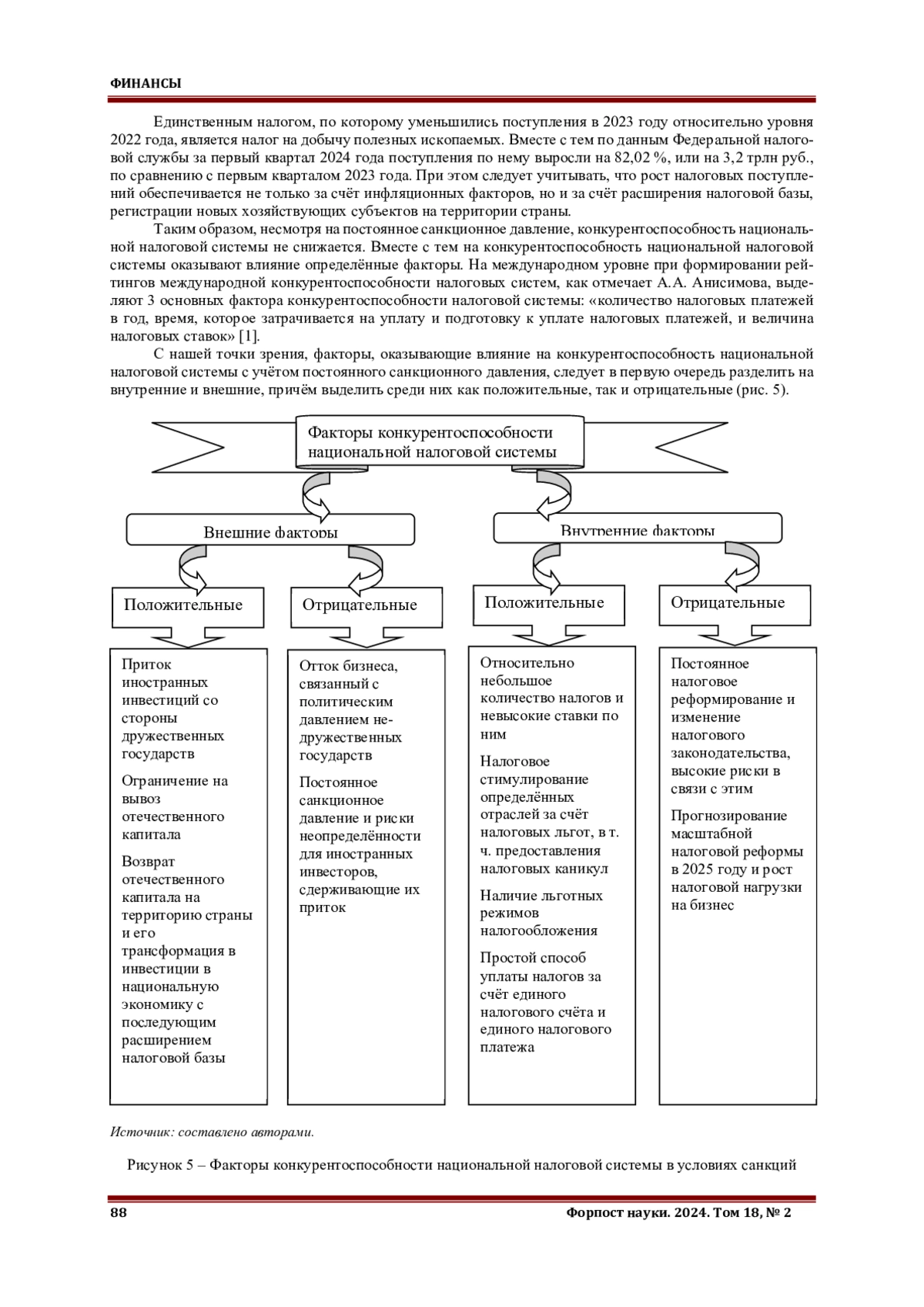

Конкурентоспособность налоговой системы представляет собой возможности государства расширять налоговую базу за счёт роста налогового потенциала, что определяет не только инвестиционную привлекательность страны, но и оказывает существенное влияние на доходную часть бюджетной системы. Расширению налоговой базы способствует приток новых хозяйствующих субъектов, причём как резидентов, так и нерезидентов. Основным условием выбора налоговой юрисдикции для хозяйствующих субъектов является привлекательность налоговой системы по сравнению с другими странами. В данной статье была поставлена задача определения структуры и факторов конкурентоспособности национальной налоговой системы в условиях санкций. Авторами сформулированы основные проблемы национальной налоговой системы, и обозначены преимущества, сформированные как под воздействием санкций, так и в связи реформой налогового администрирования, показана эффективность действующей налоговой системы.

Предпросмотр статьи

Идентификаторы и классификаторы

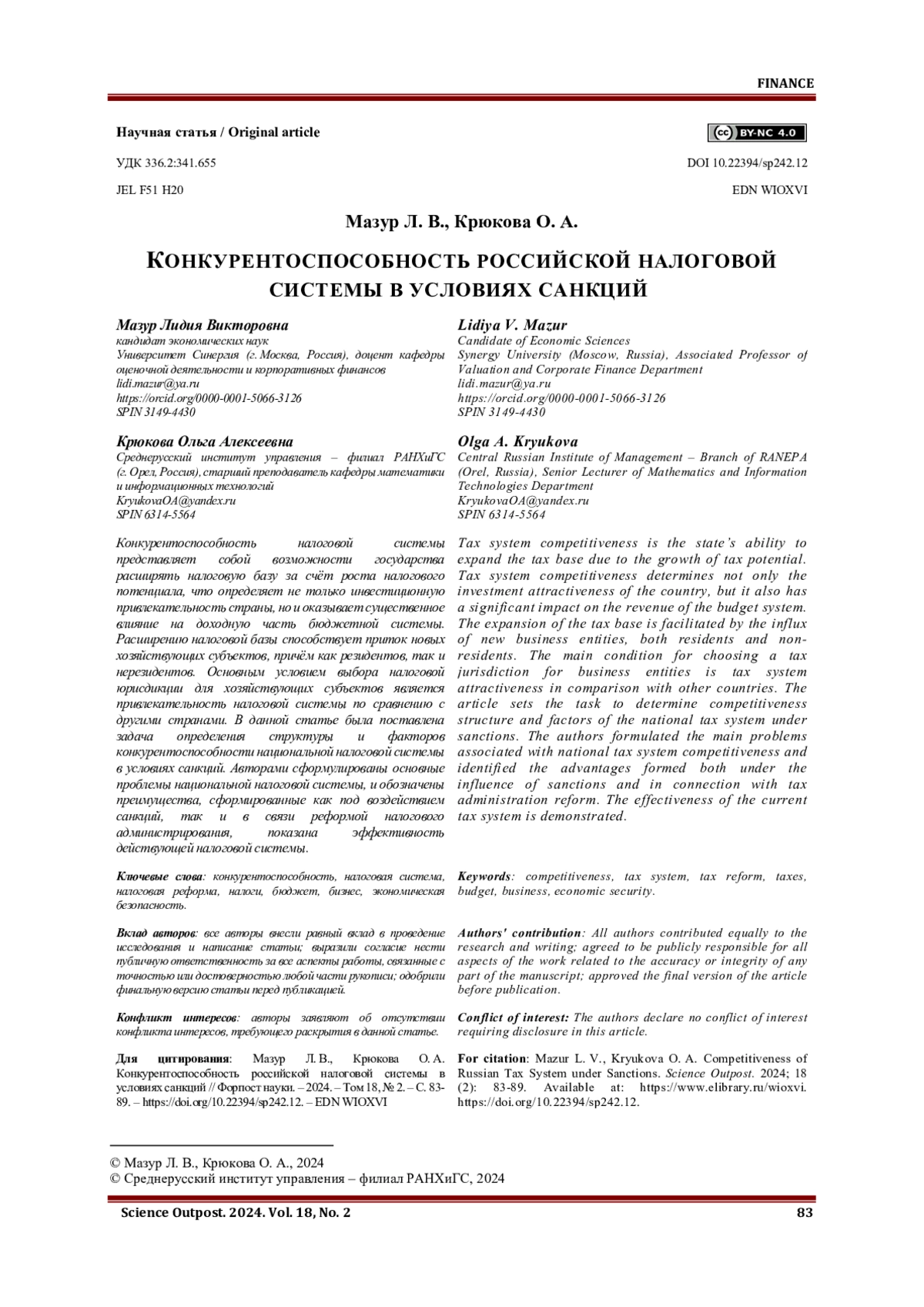

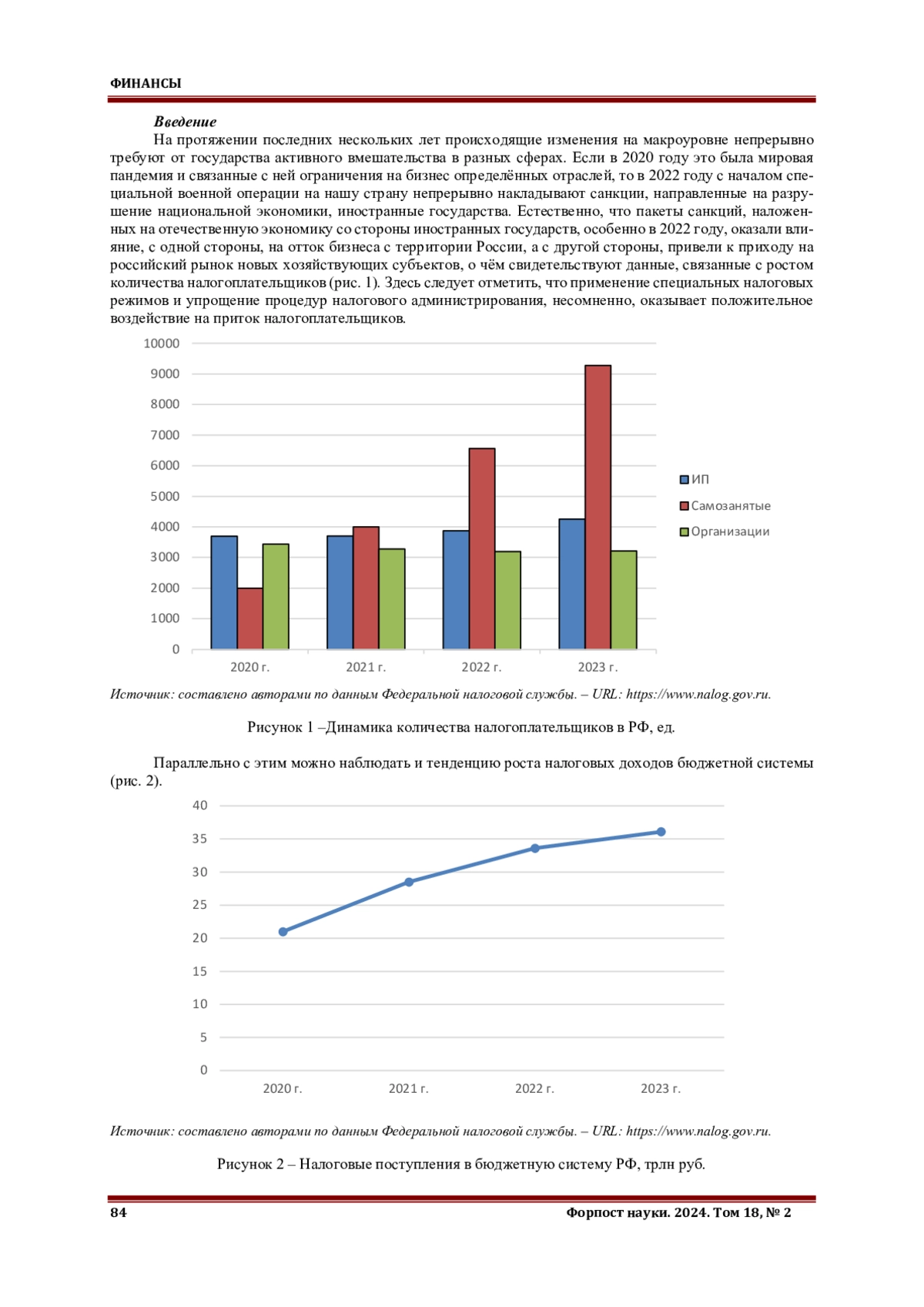

На протяжении последних нескольких лет происходящие изменения на макроуровне непрерывно требуют от государства активного вмешательства в разных сферах. Если в 2020 году это была мировая пандемия и связанные с ней ограничения на бизнес определённых отраслей, то в 2022 году с началом специальной военной операции на нашу страну непрерывно накладывают санкции, направленные на разрушение национальной экономики, иностранные государства. Естественно, что пакеты санкций, наложенных на отечественную экономику со стороны иностранных государств, особенно в 2022 году, оказали влияние, с одной стороны, на отток бизнеса с территории России, а с другой стороны, привели к приходу на российский рынок новых хозяйствующих субъектов, о чём свидетельствуют данные, связанные с ростом количества налогоплательщиков (рис. 1). Здесь следует отметить, что применение специальных налоговых режимов и упрощение процедур налогового администрирования, несомненно, оказывает положительное воздействие на приток налогоплательщиков

Список литературы

1. Анисимова, А. А. Конкурентоспособность налоговой системы в современных условиях: основные факторы и тенденции / А. А. Анисимова // Финансовая аналитика: проблемы и решения. - 2016. - № 25(307). - С. 47-60. EDN: WEJJUP

2. Григоров, К. Н. Правовые аспекты внутренней налоговой конкуренции в контексте современных экономических вызовов / К. Н. Григоров // Правовое регулирование экономической деятельности. ПРЭД. - 2023. - № 2. - С. 6-15. EDN: SEKGCD

3. Громов, В. В. Налоговая конкуренция в России на разных этапах развития налоговой системы / В. В. Громов // Финансовый журнал. - 2020. - Т. 12, № 1. - С. 41-57. DOI: 10.31107/2075-1990-2020-1-41-57 EDN: SLLFJK

4. Еремеева, В. Н. Налоговая конкуренция в свободных портах азиатско-тихоокеанского региона / В. Н. Еремеева, О. А. Синенко // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. - 2022. - Т. 8, № 3(31). - С. 140-157. DOI: 10.21684/2411-7897-2022-8-3-140-157 EDN: OJLNCS

5. Пинская, М. Р. Налоговая конкуренция: от теории к практике: монография / М. Р. Пинская. - Москва: ИНФРА-М, 2022. - 137 с.

6. Шалаев, И. А. Понятийный аппарат и практика оценки и контроля налоговых рисков субъектов предпринимательства в условиях изменчивости налоговой среды / И. А. Шалаев, О. И. Кожанчиков, Н. Ю. Кожанчикова // Экономическая среда. - 2024. - Т. 13, № 1. - С. 103-121. DOI: 10.36683/ee241.103-121 EDN: FOXYWY

7. Alonso J. A.International tax cooperation and sovereign debt crisis resolution: reforming global governance to ensure no one is left behind / J. A. Alonso // CDP Background Paper. 2018. No. 41. URL: https://www.un.org/development/desa/dpad/wpcontent/uploads/sites/45/publication/CDP-bp-2018-41.pdf.

8. Keen M. The Theory of International Tax Competition and Coordination / M. Keen, K. A. Konrad // Handbook of Public Economics / edited by A. J. Auerbach, R. Chetty, M. Feldstein, E. Saez. Elsevier, 2013. Vol. 5. pp. 257-328. 10.1016/B978-0-444- 53759-1.00005-4. DOI: 10.1016/B978-0-444-53759-1.00005-4

9. Seelkopf L. Taxation and inequality: how tax competition has changed the redistributive capacity of nation-states in the OECD / L. Seelkopf, H. Lierse // Welfare State Transformations and Inequality in OECD Countries /edited by M. Wulfgramm, T. Bieber, and S. Leibfried. N. Y.: Palgrave, 2016. pp. 89-109. URL: http://hdl.handle.net/1814/47244.

10. Wilson J. D. A Theory of Interregional Tax Competition / J. D. Wilson // Journal of Urban Economics. 1986. No. 19. pp. 296-315

Выпуск

Другие статьи выпуска

В статье систематизированы подходы к разработке системы государственного и муниципального управления в области организации школьного питания детей с фенилкетонурией - генетически обусловленной патологией обмена веществ. Основным эффективным методом лечения данного заболевания является диетотерапия - безбелковое лечебное питание. При разработке и организации схем обеспечения школьников необходимыми им рационами лечебного питания регулирующие органы сталкиваются с рядом проблем, при решении которых необходимо учитывать региональную специфику, возраст детей, длительность пребывания их в школе и другие факторы. На основании действующей нормативной документации авторами были разработаны перспективные подходы к построению и организации рационов питания детей-школьников 1-4 и 5-11 классов, обучающихся в государственных и муниципальных общеобразовательных организациях Орловской области.

Актуальность данной статьи заключается в том, что реформирование государственной службы является серьёзной и важной проблемой, поскольку аппарат государственного управления - это неотъемлемая составляющая правовой системы государства, от функционирования которой зависят проводимые в обществе социально-экономические преобразования. Многое также связано с функционированием государственной службы и эффективности работы её аппарата. Это обусловлено тем, что она является основополагающим инструментом совершенствования власти, экономической и социальной сферы. Государственная служба позволяет скорректировать отношения между обществом и государством. Цель исследования состоит в обосновании направлений совершенствования процесса реформирования государственной гражданской службы в субъектах РФ. При написании статьи применялись следующие научные методы исследования: сравнение, анализ, синтез, обобщение, анализ документов. Использованы общенаучные методы познания. Среди них методы системного, структурно-функционального, сравнительно-правового, типологического анализа, синергетический, социально-экономический, исторический подходы. Для решения исследовательских задач использовалась совокупность методологических подходов к анализу актуальных аспектов проблемы общественно-государственного взаимодействия в рамках становления цифрового государственного управления. Также применялся метод моделирования для решения найденных в ходе исследования проблем. Научная новизна исследования определяется результатами, полученными в процессе исследования, совокупностью привлечённых для анализа источников информации, проверяемыми и валидными выводами и предложениями. Это стало возможным на основе применения системного подхода к реализации поставленных задач. Результатом научного исследования являются следующие аспекты: определены направления совершенствования государственной гражданской службы Орловской области, а также обозначены меры по совершенствованию механизма реализации реформирования государственной гражданской службы в Орловской области.

На современном этапе исторического развития России при изучении вопросов, касающихся обеспечения финансовой безопасности регионов страны, должное внимание следует уделять финансовой безопасности муниципальных образований, поскольку финансовая безопасность муниципалитетов является базисной и фундаментальной составляющей финансовой безопасности регионов государства. Систематическая и регулярная оценка уровня финансовой безопасности муниципальных образований способствует развитию эффективного финансового управления, долгосрочному развитию регионов, а также позволяет своевременно выявлять риски, прогнозировать возможные проблемы и разрабатывать меры по их нейтрализации. В статье рассмотрены понятия «муниципальное образование», «местное самоуправление», «финансовая безопасность»; дано определение финансовой безопасности муниципальных образований; представлены параметры, в соответствии с которыми необходимо проводить анализ состояния финансовой безопасности муниципалитетов; а также выявлена методика для оценки уровня финансовой безопасности муниципальных образований.

Роль и значение финансовых ресурсов в современных условиях хозяйствования трудно переоценить. Трансформационные процессы в экономике сказались на механизме обеспечения финансовыми ресурсами предприятий, привели к необходимости научного осмысления и теоретического обоснования процессов и путей адаптации данного механизма к современным условиям хозяйствования. Контроль за рациональной структурой финансовых ресурсов и эффективность их использования будут способствовать повышению эффективности деятельности предприятия и возрастанию его конкурентоспособности.

В статье выявлены и проанализированы факторы, оказывающие влияние на процессы сбережения населения, которое на сегодняшний момент выступает важным инвестиционным источником. В рассматриваемом случае стоит говорить не только об интересах граждан в рамках сохранения и приумножения доходов, но и экономических интересов всей страны и отдельных хозяйствующих субъектов, задействованных в предоставлении различных финансовых услуг. Анализ развития форм и инструментов сбережений населения в российской экономике представляет интерес, так как сбережения населения - это ключевой индикатор текущего уровня жизни, непосредственно связанного с потреблением, доходами и расходами населения, а также они являются важным экономическим ресурсом, определяющим развитие национальной экономики посредством инвестиционной активности и возможностей кредитования.

В статье рассматривается необходимость применения технологии позиционирования бренда отечественного производителя автомобилей МАЗ «Москвич» как элемента маркетинговых коммуникаций на рынке автомобилестроения в России. Проведено исследование брендов основных конкурентов бренда «Москвич» по модельному ряду. На основе проведённого исследования предложена модель пирамиды позиционирования бренда «Москвич», определены рациональные преимущества бренда «Москвич» и эмоциональные выгоды, характер и тональность бренда, построена пирамида бренда «Москвич». На основе теории архетипов осуществлено позиционирование брендов конкурентов «Москвича». Опираясь на анализ позиций основных конкурентов, модельный ряд продукции и характеристики целевого рынка, авторы предлагают направления позиционирования бренда, проведя их сравнительный анализ, анализ концепций позиционирования на фоне основных конкурентов и определив основную концепцию позиционирования.

Проведён анализ подходов к определению сущности стратегического управления и импортозамещения. На основании изучения генезиса теории стратегического управления сформулирован авторский подход к определению сущности и характеристик стратегического управления промышленностью в контексте реализации политики импортозамещения. Выделены ключевые характеристики импортозамещения.

Региональная политика в сфере обращения с твёрдыми коммунальными отходами строится в рамках реализации национального проекта «Экология». В статье изучен региональный уровень развития комплексной системы обращения с твёрдыми коммунальными отходами; проанализированы достигнутые результаты и имеющиеся проблемы на примере Орловской области; сделан вывод о необходимости активизации действий региональных органов власти по формированию культуры бережного потребления и раздельного сбора мусора, расширению материально-технической базы региональных операторов за счёт включения инвестиционной составляющей в тарифы.

В статье представлены результаты исследования по разработке стратегии реализация систем массового обслуживания на предприятиях сетевого ритейла на основе анализа потребительских предпочтений методом опроса, позволяющие сформировать методологический инструментарий для оптимизации организационно-управленческих решений при совершенствовании управления бизнес-процессами в сфере услуг. Используемая методика позволяет разработать системную модель для совершенствования обслуживания и развития сервисной стратегии предприятий сетевого ритейла на высококонкурентном региональном рынке.

В настоящее время одним из наиболее значимых и важных ресурсов любого коммерческого предприятия являются его основные средства. Именно эффективность использования основных средств должна способствовать улучшению технико-экономических и финансовых показателей деятельности предприятия, его инвестиционной привлекательности на экономическом рынке, а также увеличению выпуска продукции, возможному снижению её себестоимости и росту прибыли.

В статье рассматриваются вопросы организации коммуникаций фармкомпаний с субъектами фармацевтического рынка. В работе проанализированы существующие подходы к фармкоммуникациям как на российском, так и зарубежном рынках фармы; выявлены характерные особенности многоканального и омниканального подходов к организации коммуникаций; проведён сравнительный анализ этих двух подходов; определены основные субъекты коммуникационного взаимодействия в фармацевтической отрасли; обоснована целесообразность перехода от мультиканальной коммуникационной стратегии к омниканальной; а также намечены шаги по осуществлению такого перехода. В контексте исследования было установлено, что в сфере фармкоммуникаций фокус внимания компаний смещается с продукт-ориентированного на клиентоориентированное продвижение. Цель исследования заключается в анализе текущего состояния рынка фармкоммуникаций в России и выявлении трендов в выстраивании коммуникаций игроками рынка для последующего прогнозирования развития в данной сфере.

В современном мире искусственный интеллект быстро становится важным конкурентным преимуществом и используется всё более широко - от анализа данных и прогнозирования до управления беспилотными автомобилями. В условиях постоянно меняющейся среды искусственный интеллект видится как технология, способная улучшить планирование и коммуникацию между членами команды проекта, снизить бюджет, сделать принятие решений более эффективным и повысить успешность реализации проектов.

Научная статья посвящена экспертной оценке природных ресурсов и культурно-исторических ресурсов туристского региона, а также проведению SWOT-анализа в отношении природных ресурсов, потенциала туризма и культурно-исторических ресурсов с целью выявления и оценки их сильных и слабых сторон, возможностей и угроз, а также разработки рекомендаций для улучшения управления данными ресурсами. Исследование фокусируется на комплексной оценке потенциала туризма в туристском регионе через анализ природных и культурно-исторических ресурсов. Природные ресурсы, такие как уникальные ландшафты, водные объекты, фауна и флора, играют важную роль в привлечении туристов в регион. Культурно-исторические ресурсы, включая архитектурные памятники, обычаи и традиции народов, представляют собой дополнительный ресурс для развития туризма. Результаты анализа позволили утверждать, что SWOT-анализ является эффективным инструментом для выявления сильных и слабых сторон, возможностей и угроз, с которыми сталкиваются данные места в контексте развития туризма и сохранения историко-культурного наследия. Статья проводит обширный обзор современного состояния Республики, выделяя ключевые факторы, оказывающие влияние на развитие туристической отрасли и культурного туризма. Результаты анализа помогают выработать стратегию развития данных сфер с учётом их конкретных особенностей и потенциала, способствуя устойчивому и сбалансированному развитию Республики Алтай в контексте туризма и культурных достопримечательностей. Исследование представляет практическую значимость для разработки стратегий развития туризма и эффективного использования природных и культурно-исторических ресурсов в туристском регионе.

Оценка количественных и качественных характеристик трудовых ресурсов выступает важной и значимой составляющей в процессе кадровой работы в организации. На основе оценки профессиональных компетенций сотрудников принимаются обоснованные кадровые решения, связанные с трудовыми перемещениями, карьерными притязаниями, формированием системы мотивации в организации и т. д. В связи с этим актуальность кадровой оценки не вызывает сомнений. Данная статья посвящена рассмотрению основных критериев и направлений оценки персонала в современных организациях как факторов повышения эффективности функционирования хозяйствующих субъектов.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- РАНХиГС

- Регион

- Россия, Москва

- Почтовый адрес

- 119571, город Москва, пр-кт Вернадского, д. 82 стр. 1

- Юр. адрес

- 119571, город Москва, пр-кт Вернадского, д. 82 стр. 1

- ФИО

- Комиссаров Алексей Геннадиевич (РЕКТОР)

- Контактный телефон

- +7 (499) 9569832