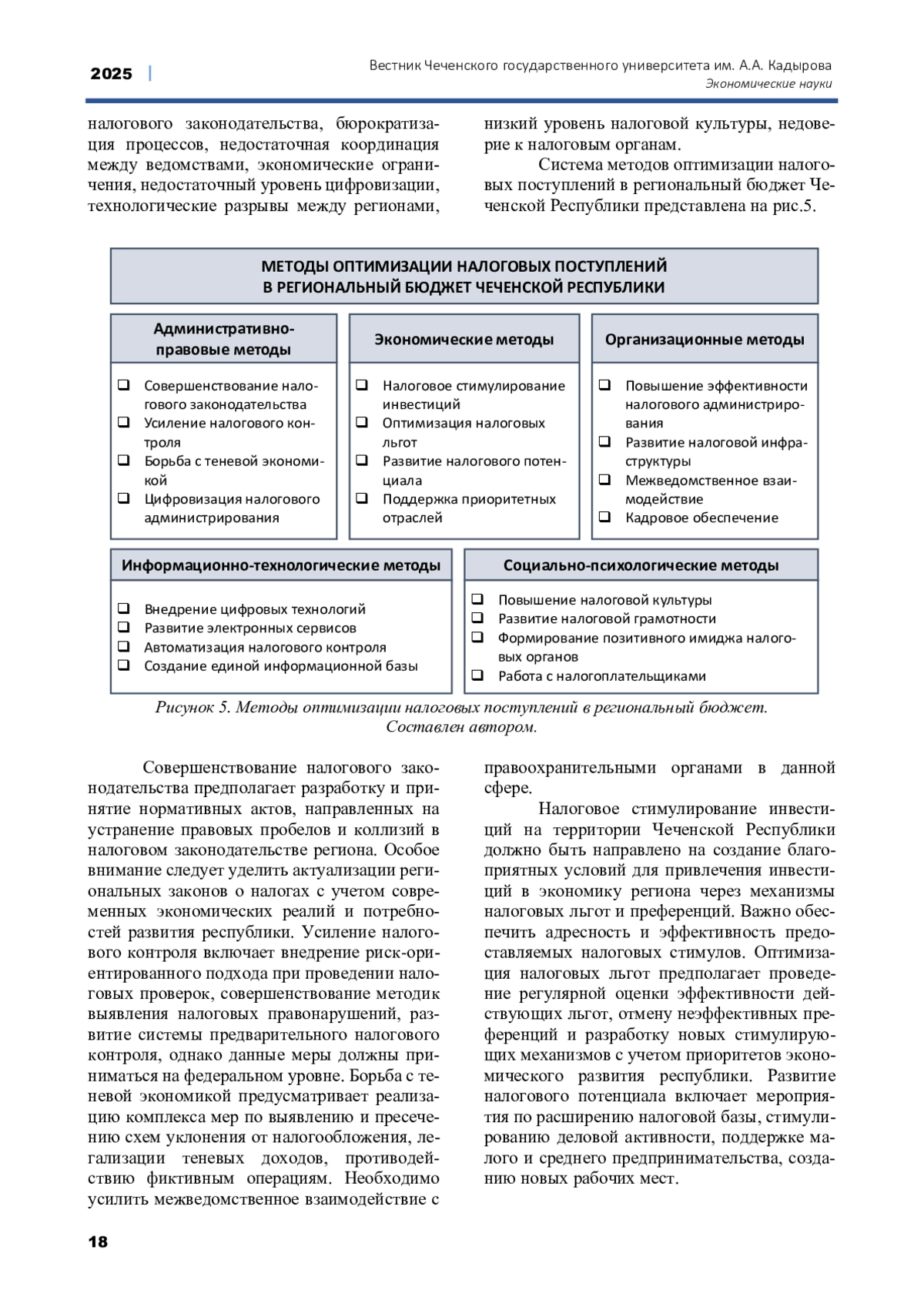

Стабильное и эффективное функционирование налоговой системы выступает основополагающим фактором устойчивого развития регионов России. Формирование достаточной доходной базы региональных бюджетов через оптимизацию налоговых поступлений приобретает особую значимость в условиях экономической трансформации и необходимости обеспечения финансовой самостоятельности субъектов РФ. Проблема повышения эффективности налогового администрирования и увеличения налоговых доходов региональных бюджетов становится всё более острой на фоне растущих расходных обязательств регионов, связанных с реализацией социальных программ, инфраструктурных проектов и задач экономического развития. В статье рассматриваются актуальные вопросы оптимизации налоговых поступлений в бюджет Чеченской Республики, анализируются современные практики налогового администрирования и проблемы их реализации на региональном уровне.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Здравоохранение

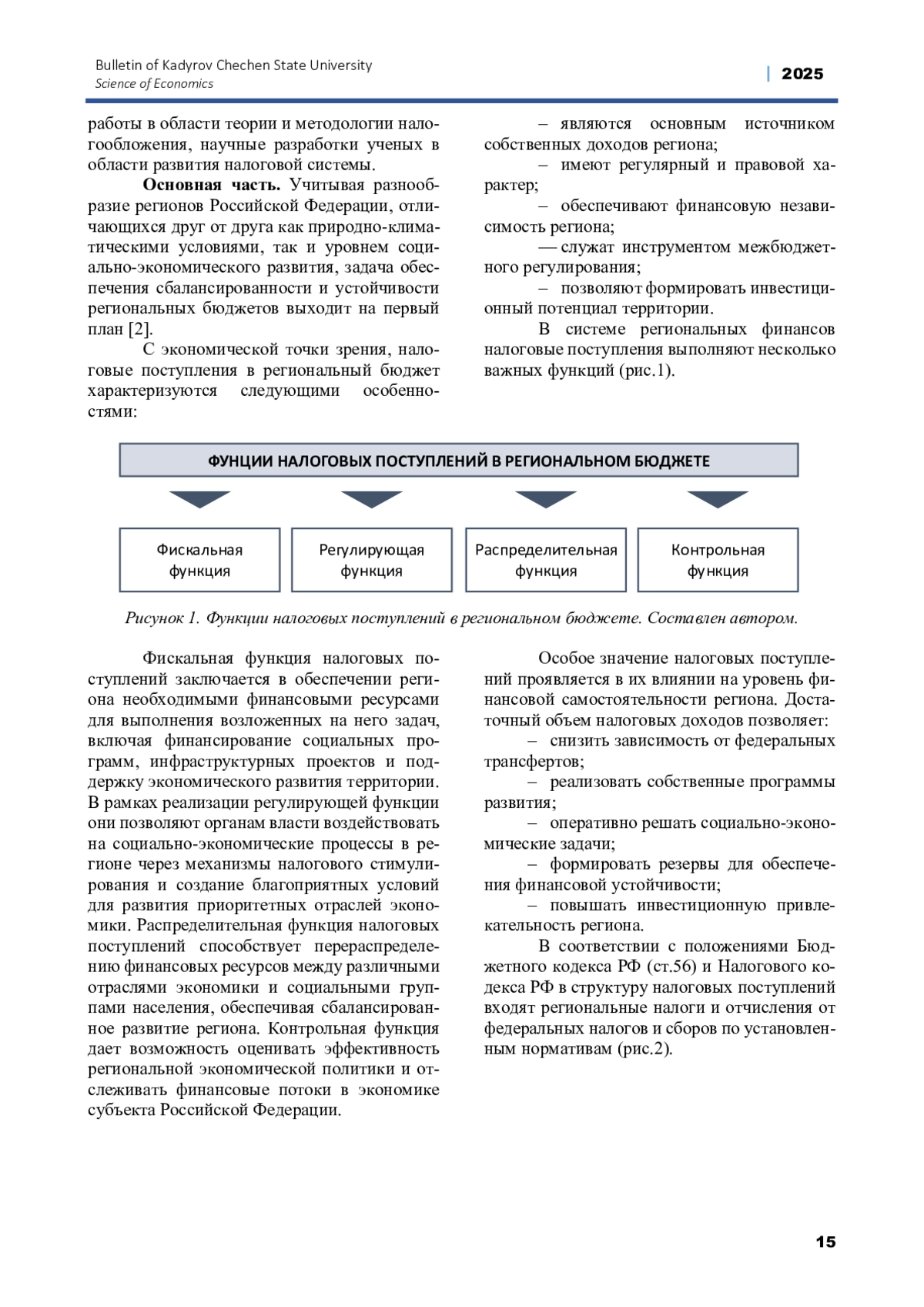

Фискальная функция налоговых поступлений заключается в обеспечении региона необходимыми финансовыми ресурсами для выполнения возложенных на него задач, включая финансирование социальных программ, инфраструктурных проектов и поддержку экономического развития территории. В рамках реализации регулирующей функции они позволяют органам власти воздействовать на социально-экономические процессы в регионе через механизмы налогового стимулирования и создание благоприятных условий для развития приоритетных отраслей экономики. Распределительная функция налоговых поступлений способствует перераспределению финансовых ресурсов между различными отраслями экономики и социальными группами населения, обеспечивая сбалансированное развитие региона. Контрольная функция дает возможность оценивать эффективность региональной экономической политики и отслеживать финансовые потоки в экономике субъекта Российской Федерации.

Список литературы

1. Закон Чеченской Республики от 17 декабря 2024 г. N 63-РЗ “О республиканском бюджете на 2025 год и на плановый период 2026 и 2027 годов” https://internet.garant.ru/#/document/411179409/paragraph/1:5.

2. Бисултанова А.А., Магомадова М.М. Бюджет Чеченской Республики: меры по оптимизации // Вестник Чеченского государственного университета им. А.А. Кадырова. 2022. № 4 (48). - С. 49-56. EDN: DMJYEE

3. Мамбетова А.А., Баснукаев М.Ш. Оценка реализации налоговой стратегии России в современных условиях. Вестник Чеченского государственного университета им. А.А. Кадырова. 2024. № 1 (53). - С. 56-61. EDN: CVFNWC

4. Тускаева М.Р., Тускаев Т.Р., Баснукаев М.Ш. Региональные особенности налоговой политики // Вестник Чеченского государственного университета им. А.А. Кадырова. 2024. № 3(55). - С. 26-33. EDN: DCPJTU

5. Министерство финансов Чеченской Республики. - URL: https://minfinchr.ru/.

6. Налоговая реформа 2025 г. https://www.consultant.ru/news/400.

7. Официальный сайт ФНС России. - URL: https://analytic.nalog.gov.ru.

Выпуск

Другие статьи выпуска

Автор обращается к анализу одной из ключевых концепций теории социального права Г. Д. Гурвича, выдающегося отечественного социолога и правоведа второй половины ХХ века, основные контуры которой сложились в Юрьево-Петроградский период его творчества. Автор показывает преемственность этой концепции по отношению к психологическому учению права его учителя Л. И. Петражицкого, одновременно указывая на значительное развитие концептуальных представлений о нормативных фактах. Важным выводом автора является положение об актуальности концепции нормативного факта Г. Д. Гурвича в контексте эволюции методологии познания права в современном отечественном правоведении.

В статье рассматриваются основные изменения, которые происходят с принципом разделения властей в эпоху цифровизации, а также анализируются потенциальные риски и выгоды этих изменений для демократического устройства государства. Актуальность исследования обусловлена быстрым развитием цифровых технологий и необходимостью адаптации правовых норм и принципов к новым условиям функционирования общества, а современные информационные технологии предлагают новые возможности для повышения эффективности и прозрачности в работе органов власти, однако вместе с этим возникают и новые вызовы, касающиеся традиционных принципов правовой системы. Автором выявлено влияние цифровизации государтсвенного управления на баланс между законодательной, исполнительной и судебной властями и предложены пути оптимизации данного процесса в интересах укрепления правового государства.

Статья посвящена анализу уголовно-правовых механизмов противодействия информационному терроризму в Российской Федерации. Рассмотрены теоретические и практические аспекты квалификации данного вида преступной деятельности, а также специфика применения норм Уголовного кодекса РФ (ст. 205.2, 272, 274.1). Автор исследует современные формы информационного терроризма, включая кибератаки на критическую инфраструктуру, распространение экстремистской пропаганды и дезинформационные кампании. На основе анализа судебной практики, законодательных инициатив и научных работ российских экспертов выявлены пробелы правового регулирования и предложены меры по усилению уголовно-правовой защиты информационного пространства.

В данной статье проведено исследование влияния интеллектуализации на управление потенциалом предприятий в цифровой среде. В результате исследования было установлено, что развитие потенциала предприятий через интеллектуализацию является одним из стратегических приоритетов в контексте устойчивого развития и перехода экономики к Индустрии 5.0. Интеллектуальные ресурсы, знания, технологии и инновации позволяют предприятиям повышать производительность, эффективно использовать ресурсы и оставаться конкурентоспособными в динамичной рыночной среде. Обосновано, что внедрение инноваций является достаточно весомым элементом общей системы управления, поскольку обеспечиваются успех, рост, долгосрочное развитие и поддержка конкурентных позиций. Обобщены мировые тенденции в использовании интеллектуального потенциала. Доказано, что интеллектуализация в цифровой среде открывает широкие перспективы для развития предприятий, однако требует четкой стратегии и готовности к изменениям.

Актуальность исследования дефиниции халатности в исламских финансах обусловлена ее ключевым значением в регулировании вопросов муамалята, то есть раздела исламского права о взаимоотношениях сторон в ходе исполнения контрактных обязательств. В условиях интеграции индустрии исламских финансов в экономику различных стран такие вопросы актуализируются с еще большей силой. При этом верное трактование необходимых критериев отнесения ситуации к халатности и последствий ее наступления позволят не только расширить теоретические аспекты, но и решить ряд практических проблем, например, в договоре мудараба (инвестирование) или вакала (доверительное управление). Целью статьи является выявление сущности халатности в исламских финансах, определение её критериев и возможных последствий в случае выявления. В качестве метода исследования использован контент-анализ, предполагающий анализ основных источников исламского права для определения и классификации халатности в исламских финансах. В результате проведенного анализа определена дефиниция халатности в исламском праве, выделены ее виды, а также установлены возможные последствия на практике в случае наличия доказательств ее проявления в ходе действия контракта.

Статья посвящена анализу международной практики внедрения стандартов AAOIFI в исламской финансовой системе, выявлению ключевых препятствий стандартизации в странах с различными правовыми системами и обоснованию путей их адаптации в условиях российского законодательства. Проведён обширный обзор глобального опыта применения бухгалтерских, шариатских и управленческих стандартов AAOIFI, охватывающий как исламские, так и светские юрисдикции. Систематизированы модели имплементации, классифицированы типовые барьеры (правовые, налоговые, методологические), предложены инструменты их преодоления. Особое внимание уделено российской практике: на фоне запуска пилотного режима партнёрского финансирования и вступления Банка России в AAOIFI как регуляторного члена, в работе сформулированы прикладные рекомендации по нормативной интеграции стандартов с учётом национального законодательства и стандартов отчётности. Исследование продолжает ранее опубликованную автором работу о принципах исламских финансов, переходя от теоретического обоснования к инструментарию прикладной стандартизации.

В статье исследованы актуальные проблемы обеспечения экономической безопасности предприятий в условиях трансформационных изменений современной экономики, в частности цифровизации и усиления глобальных угроз. Подчеркнута необходимость адаптации системы экономической безопасности к новым вызовам, которые становятся ключевыми факторами влияния на стабильность бизнеса. В ходе исследования использовались методы сравнительного анализа, научного обобщения для оценки различных подходов к формированию системы экономической безопасности. Предложена новая классификация функциональных составляющих экономической безопасности предприятий, которая охватывает цифровую и информационную безопасность как отдельные элементы. Результаты исследования подчеркивают важность интеграции цифровых индикаторов для мониторинга угроз и автоматизации процессов управления безопасностью. В условиях нестабильности рыночной конъюнктуры и необходимости быстрого адаптирования к переменным условиям бизнес-среды вопрос формирования структуры и составляющих системы экономической безопасности приобретает первостепенное значение. Исходя из этого, исследование структуры и составляющих элементов системы экономической безопасности предприятий в контексте трансформационных изменений становится ключевым элементом в обеспечении долгосрочной конкурентоспособности предприятия, что обуславливает необходимость переосмысления традиционных управленческих парадигм и внедрения новейших методов. Результаты исследования могут быть использованы для повышения эффективности управления экономической безопасностью предприятий в различных отраслях, особенно в условиях высокого риска.

В статье проанализированы основные показатели, характеризующие деятельность санаторно-курортных организаций (СКО) в Республике Башкортостан (РБ) за период 2018 - 2022 гг. Регион располагает уникальным природно-ресурсным потенциалом и развитой рекреационной инфраструктурой, что способствует эффективной деятельности СКО в регионе. В результате анализа авторами были выявлены положительные тенденции деятельности СКО в РБ в последние годы, к ключевым из которых можно отнести высокую степень загрузки номерного фонда; увеличение числа лиц, размещенных в СКО; рост доходов СКО и др. К основным негативным факторам деятельности СКО в регионе относятся: сокращение числа СКО, уменьшение числа койко-мест; сокращение числа ночевок и др. Таким образом, региональным органам власти следует обратить внимание на проблемы деятельности СКО в республике для улучшения качества рекреационных услуг и сохранения лидерских позиций РБ в сфере оздоровительного отдыха.

В статье рассматривается промышленная политика как система мер, направленная на структурные преобразования, предусматривающая адаптацию отрасли промышленности к условиям современного рынка и глобальным внешним угрозам. Аргументирована актуальность темы исследования. Показано, что в сложившихся ныне внешних и внутренних реалиях активное государственное участие в управлении промышленным сектором является необходимостью. Дано определение термину «промышленная политика. Отмечено, что уполномоченные на то ведомства государства должны находиться в тесном контакте с промышленным сектором, функционирующим на рынке, и постоянно держать руку на пульсе рыночных изменений. Однако, чиновники должны держать частные компании на расстоянии вытянутой руки, дабы не допустить коррупцию. На конкретном примере доказано, что на производительность труда, наряду с технологическими инновациями, серьезное влияние оказывает правильная организация производства. Акцентировано внимание на соотношении диверсификации и специализации производства, актуализирована проблема специального промышленного образования и т. д.

В концепции технологического развития России раскрыты основные цели функционирования хозяйствующих субъектов на ближайшую перспективу. Особое внимание уделено важности их инновационного обновления и построения принципиально новой инновационной инфраструктуры, благоприятствующей активизации использования интеллектуальных ресурсов и достижению технологической независимости отечественных производителей. В качестве одного из направлений суверенизации предприятий отмечается переход на сетевой формат взаимодействия, способствующий укреплению их конкурентоспособности на мировой арене и ускорению процессов инжиниринга и коммерциализации прорывных инноваций. В статье детерминированы ключевые аспекты развития коллаборативной инновационной деятельности, определены сущностные характеристики R&D&I-системы, выявлены особенности отбора бизнес-партнеров и специфика формирования инновационного ядра. В заключении сделан вывод о влиянии авторских рекомендаций на эффективность решения важных социально-экономических проблем и качество достижения национальных целей развития российской экономики.

Статья направлена на поиск современных подходов к управлению маркетингом территорий, опираясь на методологию теории ограничения систем. Целью статьи является поиск современных подходов к управлению маркетингом территорий на основе применения инструментов теории ограничения систем. Проведен анализ общих подходов к определению текущего состояния территории и влияния факторов внешней среды на ее функционирование. Проанализированы пути формирования комплекса маркетинга в соответствии со стратегическим направлением развития территории. Обоснована необходимость применения принципов и методов теории ограничения систем в практике управления маркетингом территорий. Предложен подход к формированию механизма управления маркетингом территорий в соответствии с существующим инструментарием теории ограничения систем.

Статья посвящена анализу взаимосвязей между бюджетно-налоговой политикой и стабильностью банковского сектора России в контексте экономической нестабильности. На основе эконометрического моделирования панельных данных за 2015 - 2022 гг. по 30 крупнейшим российским банкам исследуется влияние ключевых параметров бюджетной политики (дефицита бюджета, госдолга, налоговой нагрузки) на устойчивость банков, измеряемую показателями достаточности капитала, ликвидности и качества активов. Результаты свидетельствуют о значимом негативном эффекте бюджетного дефицита и госдолга на банковскую стабильность, особенно в периоды экономических шоков. При этом снижение налоговой нагрузки ассоциируется с укреплением банковских балансов. Полученные выводы указывают на необходимость координации бюджетно-налоговой и монетарной политики для обеспечения финансовой стабильности. Даются рекомендации по совершенствованию макропруденциального регулирования с учетом бюджетных рисков.

Издательство

- Издательство

- ЧГУ ИМ. А.А. КАДЫРОВА

- Регион

- Россия, Грозный

- Почтовый адрес

- 364024, ЧЕЧЕНСКАЯ РЕСПУБЛИКА, Г ГРОЗНЫЙ, УЛ А.ШЕРИПОВА (АХМАТОВСКИЙ РН), Д. 32

- Юр. адрес

- 364024, ЧЕЧЕНСКАЯ РЕСПУБЛИКА, Г ГРОЗНЫЙ, УЛ А.ШЕРИПОВА (АХМАТОВСКИЙ РН), Д. 32

- ФИО

- Саидов Заурбек Асланбекович (РЕКТОР)

- E-mail адрес

- z.saidov@chesu.ru

- Контактный телефон

- +7 (871) 2290004

- Сайт

- https://chesu.ru/